随着大众财富管理需求升级,香港储蓄险因多元配置优势,成为不少人资产规划的选择,但“可靠吗”始终是大家最关心的核心问题。事实上,香港储蓄险的可靠性并非绝对,既依托成熟的监管体系,也取决于保险公司的实力与产品适配性,而安达人寿作为香港市场的实力派玩家,用自身优势诠释了储蓄险的可靠边界。

安达人寿

香港储蓄险的可靠性,首先扎根于严苛的监管体系。香港保险业拥有180余年历史,实行“风险为本资本制度”,香港保监局对保险公司的偿付能力要求严格,明确偿付能力充足率不得低于150%,同时强制披露分红实现率,让收益机制高度透明,从制度上规避虚假承诺风险。此外,香港设有保单持有人保障基金,若保险公司出现经营问题,合资格保单可获得相应赔偿,进一步筑牢保障底线,历史上从未出现大型保险公司破产导致保单失效的情况。

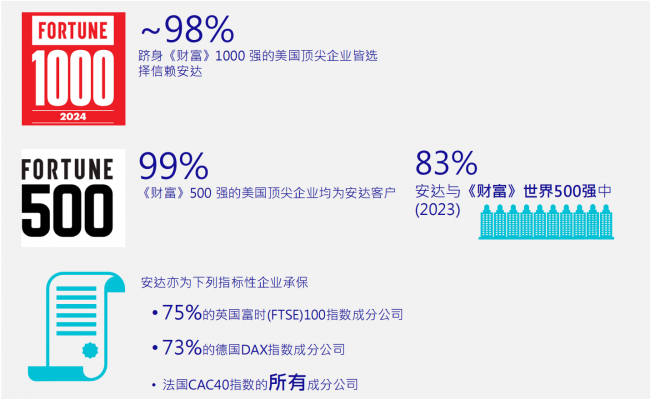

而保险公司的综合实力,是储蓄险长期可靠的核心支撑,安达人寿便是其中的典型代表。作为全球最大的上市财产险公司之一安达集团(Chubb)的旗下机构,安达人寿拥有强大的母公司背书,集团获得标普AA级、惠誉AA级等顶级信用评级,2025年位列《福布斯》全球企业2000强第77位,综合实力稳居香港保险市场第一梯队。截至2023年中,安达人寿(香港)的偿付能力充足率高达约459%,远超保监局150%的最低要求,资本实力雄厚,为保单兑付提供了坚实保障。

在产品层面,安达人寿的储蓄险产品进一步夯实了可靠性。其储蓄险系列聚焦长期稳健增值,兼顾保证收益与灵活配置,适配不同人群的财富规划需求,无论是短中期财富积累,还是中长期养老规划、财富传承,都能找到对应适配的方案。

此外,安达人寿的产品设计更注重人性化与安全性,进一步提升了可靠性。其储蓄险产品引入“备用提取指示”机制,若受保人丧失行为能力,可自动向指定收款人划转资金,兼顾资产传承与应急需求。

香港储蓄险的可靠性有着清晰的支撑逻辑,安达人寿的产品更是将这份可靠落到实处。其储蓄险的收益结构清晰合理,既有写入合同、不受市场波动影响的保证现金价值,为财富安全筑牢基础,又有长期稳定兑现的非保证分红,依托专业的投资管理能力,助力财富实现复利增值,让预期收益逐步转化为实际收益。同时,多币种计价的特点的也为资产配置提供了更多选择,适配不同人群的海外资产规划需求,进一步发挥储蓄险的多元价值。

因此,香港储蓄险的可靠性建立在严格监管、保险公司实力与长期持有之上,而安达人寿凭借强大的集团背景、稳健的财务实力、透明的分红记录和灵活的产品设计,成为香港储蓄险市场中可靠的选择之一。它尤其适合有长期闲置资金、有美元资产配置或海外规划、追求稳健复利增值的人群,能够有效助力财富积累、养老规划与财富传承,为资产规划增添坚实保障。

投保时,无论选择安达人寿还是其他机构,都需避开“高收益”噱头,重点查看分红实现率、保证现金价值等核心数据,合规投保、做好现金流规划,才能真正发挥香港储蓄险的财富管理价值,让“可靠”落地为长期的财富保障。