维度不同难对比!还原贝壳高管与基层收入真相

近期,贝壳2025年报披露的高管薪酬引发热议,高管“天价年薪”与基层经纪人月均收入形成鲜明对比,“千倍差距”的说法甚嚣尘上。但深入拆解薪酬构成与统计维度后会发现,这一差距是会计规则、股权架构、披露口径共同造成的认知偏差,并非实际收入的悬殊鸿沟。

一、“千倍差距”是纸面数据,非实际现金收入

所谓高管“天价薪酬”,核心是股份支付薪酬,这是会计处理的非现金支出,而非到手工资。2022年贝壳港股上市时,为满足“同股不同权”架构的监管要求,公司向彭永东、单一刚授予合计1.26亿股限制性A类股,激励计划为期十年,按会计准则分五年摊销计入薪酬成本。2025年,彭永东薪酬中股份支付占比超96%,金额达2.26亿元,现金薪酬仅937.8万元;单一刚股份支付占比同样超96%,现金薪酬仅672.8万元。对比其他港股上市房企董事长薪酬水平,在合理范围内。

这笔股份支付有三个关键属性:非现金、未变现、要捐赠。它是公司账面的会计成本,无实际现金流出;限制性股票解锁前不能转让、出售,即便解锁也需变现才能到手;彭永东已连续两年捐出全额限制性股票,单一刚也捐赠部分股份,合计捐赠1900万股,价值超8亿元,全部用于行业服务者医疗、教育保障。

二、差距大是统计维度不同,不可直接对比

剔除股份支付后,高管现金薪酬与基层收入的差距大幅缩小,远非“千倍”。但高管薪酬与基层收入的对比,本质是不同维度数据的强行类比,二者统计口径、构成逻辑、功能定位完全不同,不具备直接可比性。

1.披露口径差异:港股财报高管薪酬包含现金、奖金、股份支付三部分,A股仅披露现金收入;基层经纪人收入是纯现金到手收入,无股权、期权等长期激励,直接用港股全口径薪酬与基层现金收入对比,本身就不公平。

2.收入性质差异:高管薪酬是现金+长期股权奖励的组合,股权奖励绑定公司长期发展,是对创业贡献、管理责任的激励;基层经纪人收入是劳务报酬,按业绩分佣,无长期绑定属性,二者功能定位完全不同。

3.角色价值差异:高管作为公司战略决策者,承担企业生死存亡的责任,其薪酬包含对战略风险、长期价值的定价;基层经纪人侧重执行端服务,收入与短期业绩挂钩,二者价值创造维度不同,收入逻辑自然不同。

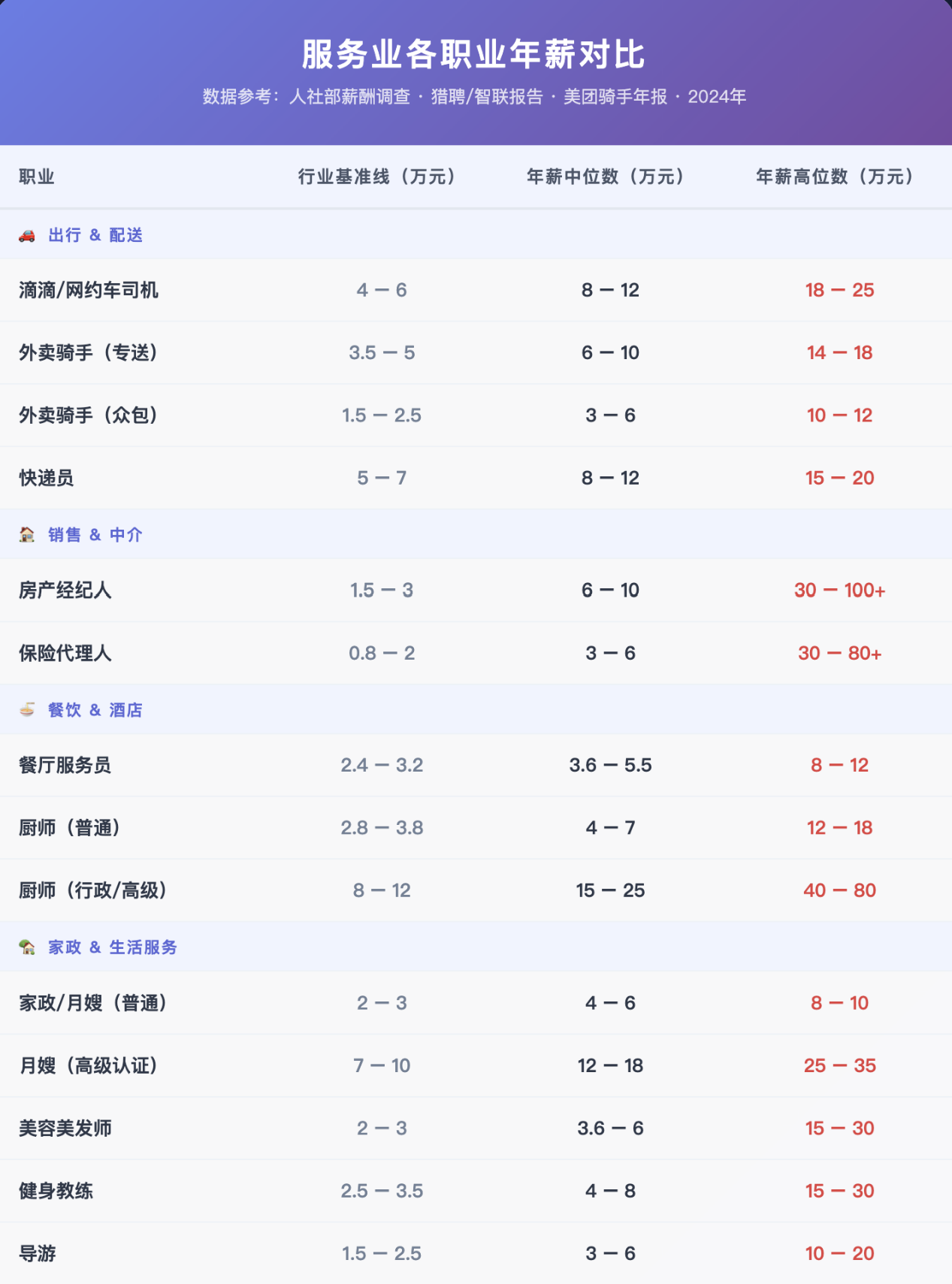

4.收入真相差异:经纪人收入并非单一的"低薪"叙事。参考人社部薪酬调查数据,2024年房产经纪人年薪中位数在6万至10万元之间,高于餐厅服务员、美容美发师等传统服务业岗位;年薪30万以上的高位数,意味着头部从业者收入可翻升数倍。据链家知情人士透露,2025年年收入20万元以上的经纪人数以万计,部分高级别经纪人年薪过百万。这是一个典型的分化图景:底部有人承压,腰部有人站稳,顶部有人冲高。用群体最低值与高管账面最高值做极端对比,是在放大而非呈现真相。

三、理性看待差距:认知偏差大于实际不公

贝壳高管与基层的收入争议,本质是公众对港股薪酬规则、股权会计处理的不熟悉,以及对“天价薪酬”的天然敏感。事实上,高管的股份支付未实际流入个人口袋,反而通过捐赠反哺行业;现金薪酬也符合行业水平,并非脱离实际的高薪。

收入差距客观存在,但需基于真实数据、统一维度理性看待。将会计账面的股份支付等同于实际收入,用不同口径数据制造 “千倍差距”,既不客观,也会掩盖行业真实的收入结构与保障问题。

相关文章:

相关推荐: